Contabilidade: Quando o Ativo Imobilizado requer Atenção

Carlos sempre foi um profissional meticuloso. Formado em Ciências Contábeis, com especialização em Controladoria e forte afinidade com os princípios da Governança Corporativa, ele assumiu o cargo de contador sênior em uma indústria de médio porte do interior de São Paulo. A empresa era tradicional, com anos de operação no setor de manufatura, e vinha buscando um processo de profissionalização da gestão. O desafio era claro: tornar a contabilidade uma aliada da estratégia da empresa.

Logo nos primeiros dias, Carlos começou sua imersão nos números. Passou a estudar as demonstrações financeiras, compreender os centros de custo e se inteirar da realidade operacional. O Balanço Patrimonial, como sempre, era seu ponto de partida.

Mas bastaram alguns cliques no sistema contábil para que o incômodo surgisse. O ativo imobilizado, representando quase 40% do total de ativos da companhia, não refletia a estrutura física da empresa. Havia inconsistência nos valores, tanto nos custos de aquisição quanto na depreciação acumulada. Algumas máquinas, visivelmente novas e em pleno uso, apareciam como 100% depreciadas. Outras, obsoletas ou já fora de operação, ainda constavam com valores expressivos.

Carlos franziu a testa. Algo estava errado.

O Legado das Trocas Contábeis

Ao buscar o histórico contábil da empresa, uma verdade inconveniente se apresentou: ao longo dos últimos 10 anos, a companhia havia trocado três vezes de escritório contábil. Em cada mudança, documentos se perderam, processos foram interrompidos, e o controle patrimonial – quando existia – era feito com base em planilhas de Excel. Muitas delas desatualizadas, outras corrompidas. E o pior: em algumas transferências, o ativo imobilizado sequer havia sido discutido.

A ausência de uma política clara de gestão patrimonial e a falta de integração entre contabilidade e patrimônio físico resultaram num cenário de incertezas. Ativos registrados sem nota fiscal. Equipamentos com valores simbólicos ou superavaliados. Falta de controle de baixas e transferências. Um caos silencioso, mas perigoso.

A Decisão: Fazer o Certo, Mesmo que Dê Trabalho

Carlos poderia, como tantos outros, simplesmente “tocar o barco”. Continuar calculando depreciações com base em números que ele sabia estarem errados. Manter os saldos do ativo imobilizado inchados ou subestimados. Mas, como controlador que era, sua consciência não permitiria.

Foi quando ele apresentou à diretoria uma proposta ousada: realizar um Balanço de Inicialização, ajustando toda a base patrimonial da empresa e, a partir desse marco, adotar práticas sólidas de gestão do ativo imobilizado.

A princípio, a sugestão gerou resistência. Haveria custo. Haveria tempo envolvido. Mas Carlos foi incisivo:

“Gestão contábil se faz com base em fatos. E o que temos hoje não são fatos. São heranças equivocadas que precisam ser corrigidas. O ativo imobilizado representa uma parte significativa da empresa. Não podemos mais ignorá-lo.”

Aprovado o projeto, Carlos sabia que não poderia fazer isso sozinho. Precisava de uma consultoria especializada. Foi então que buscou referências no mercado e chegou à AXS Consultoria Empresarial, reconhecida nacionalmente por sua atuação em projetos de inventário, avaliação e conciliação físico-contábil.

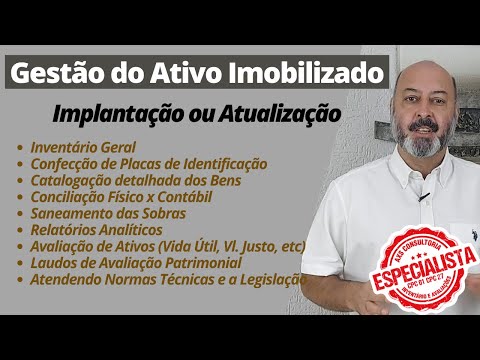

O Projeto: Do Caos à Organização

O plano de trabalho foi estruturado em etapas, cada uma com objetivos bem definidos:

1. Planejamento e Levantamento Físico

A AXS iniciou o processo com o que chamou de “varredura física”. Profissionais especializados percorreram todas as unidades da empresa, identificando item a item, desde grandes maquinários até ativos administrativos. Cada bem foi etiquetado com placas patrimoniais modernas, com QR Code para facilitar futuras consultas e auditorias.

Além disso, todos os ativos foram fotografados digitalmente, criando um banco de imagens que se tornaria parte integrante da gestão visual do patrimônio.

2. Catalogação e Organização das Informações

Os dados coletados foram organizados num sistema robusto, classificando os ativos por natureza, localização, responsável, tempo de uso, estado de conservação e se havia ou não documento fiscal que amparasse a sua aquisição. Ativos em poder de terceiros também foram identificados.

3. Conciliação Físico x Contábil

Em seguida, iniciou-se a etapa mais técnica: a conciliação entre os dados contábeis e os físicos. Aqui, os especialistas da AXS cruzaram os registros fiscais com os bens identificados em campo. Foi possível recuperar informações, ajustar saldos e, sobretudo, identificar sobras contábeis (bens que constavam na contabilidade, mas não existiam fisicamente) e sobras físicas (bens existentes que não estavam registrados).

4. Avaliação Patrimonial e Valor Justo

Para realizar o Balanço de Inicialização com confiabilidade, era necessário reavaliar os ativos com base em seu valor justo de mercado (fair value). Utilizando metodologias respaldadas pelo CPC 27 – Ativo Imobilizado, CPC 01 – Redução ao Valor Recuperável de Ativos, ABNT NBR 14653 e critérios do IBAPE, a AXS atribuiu valor real a cada ativo, considerando sua vida útil remanescente, estado de conservação e aplicabilidade.

5. Ajuste Contábil e Demand Cost

Com os dados organizados, foi possível lançar os ajustes contábeis necessários. A empresa pôde baixar ativos inexistentes, incorporar bens não contabilizados, ajustar a depreciação acumulada e, finalmente, lançar os ativos pelo valor justo, criando uma nova base confiável para os próximos exercícios.

Assim, Carlos pôde finalmente realizar o Balanço de Inicialização da empresa, criando um novo marco contábil.

Os Benefícios Práticos

O impacto positivo do projeto não demorou a aparecer:

- Conformidade com normas contábeis e segurança frente a auditorias, incluindo as Big Four.

- Base sólida para a apuração correta do IRPJ e CSLL, especialmente relevante por a empresa ser tributada pelo Lucro Real.

- Depreciação gerencial dos ativos sem documento fiscal, mantendo o controle interno e a coerência nos custos.

- Economia tributária real com a depreciação fiscal dos ativos regularizados.

- Transparência para investidores e órgãos reguladores.

- Preparação para certificações e financiamentos.

A Visão de Futuro: Software e Procedimentos

Mas Carlos sabia que o trabalho não terminava ali. Com o inventário realizado, era necessário manter a organização conquistada. Para isso, definiu, junto com a diretoria, a aquisição de um software de gestão patrimonial, também fornecido pela AXS.

O sistema, hospedado em nuvem AWS (Amazon Web Services), multiusuário e com backup diário, permitia o controle contínuo das movimentações patrimoniais (baixas, transferências, aquisições), cálculos de depreciação, anexos de documentos (PDF, fotos), relatórios automatizados e fácil integração com o setor contábil.

Além disso, foram definidos procedimentos internos claros, com formulários padronizados e responsáveis definidos para a comunicação entre setores sempre que houvesse movimentação de ativos.

Uma História Real. Um Desafio Comum.

A história de Carlos é inspiradora. Mas, mais que isso, é comum.

Milhares de empresas no Brasil vivem o mesmo cenário: descontrole patrimonial, inconsistência contábil e gestores que, por medo de enfrentar o problema, seguem alimentando um sistema viciado.

Carlos fez diferente. Teve coragem, visão e método. E contou com o apoio de uma consultoria que conhece profundamente o assunto e atua com responsabilidade técnica.

Até Quando?

Essa é a pergunta que todo profissional contábil deve se fazer:

“Até quando vou permitir que erros do passado comprometam a transparência da gestão contábil da empresa?”

A resposta está na atitude. No enfrentamento. Na busca por soluções reais, como fez Carlos.

Se você também identificou que o ativo imobilizado da sua empresa não condiz com a realidade, ou se quer iniciar uma jornada de reestruturação contábil e patrimonial, a hora é agora.

Fale com a AXS Consultoria Empresarial

A AXS Consultoria Empresarial é referência nacional em projetos de:

- Inventário físico de bens móveis e imóveis

- Avaliação patrimonial com base no CPC 27

- Conciliação físico x contábil

- Implantação de software de gestão de ativos

- Adequação às normas ABNT, IBAPE, CPC 01 e CPC 27

Com sede em Sorocaba – SP, e atuação em todo o Brasil, a AXS já entregou projetos validados por auditorias internacionais em empresas dos setores industrial, comercial, hospitalar, aeroportuário, educacional, agroindustrial e de serviços.

contato@axsconsultoria.com.br

www.axsconsultoria.com.br

Data: 09/09/2025